Courbevoie, le 12/11/2024

Présentes dans toutes les machines industrielles ou mobiles, dans tous les moyens de transport et dans tous les secteurs industriels, les professions d’ARTEMA – l’organisation professionnelle des industriels de la Mécatronique- continuent de subir une année compliquée, engluée dans une incertitude générale.

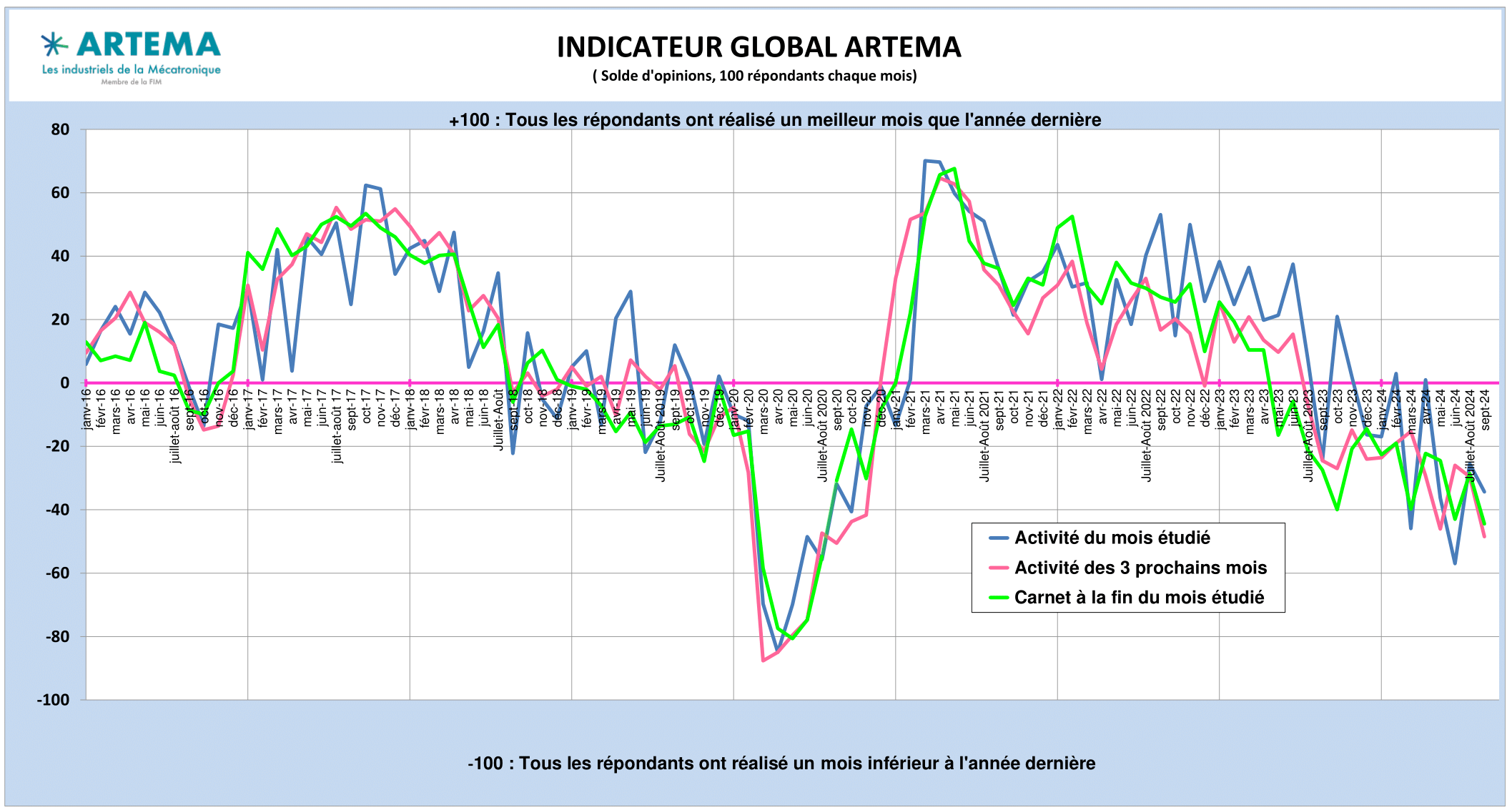

L’indicateur Global ARTEMA est un solde d’opinion qui offre une image de la conjoncture de toutes les professions d’ARTEMA depuis le mois de janvier 2008. Il compte aujourd’hui plus de 100 répondants chaque mois.

Aucune amélioration de la conjoncture industrielle ne ressort au troisième trimestre. Les affaires se font au jour le jour. Les perspectives n’indiquent pas de changement de tendance dans le bon sens à court terme.

Dans l’analyse des termes des commentaires des industriels, la conjoncture reste toujours en majorité molle, déprimée, morose. Pour certaines professions, elle devient aujourd’hui délétère et préoccupante.

Pour l’année en cours à fin septembre, la plupart des professions d’ARTEMA sont en retrait entre -3% et -7%, les Transmissions Hydrauliques, Mécaniques et Pneumatiques sont en baisse comme les Fixations, les Roulements, le Guidage Linéaire. L’Etanchéité préserve une légère croissance. Le chômage partiel est même parfois utilisé dans plusieurs usines et chez les clients.

Tant attendus, les investissements industriels ne se débloquent toujours pas. Beaucoup de commandes sont reportées. Les quelques beaux projets potentiels existent bien mais n’aboutissent pas. La bonne santé de secteurs comme l’Aéronautique, le Ferroviaire, la Défense et certaines énergies (Nucléaire, gaz, hydroélectrique…) libèrent un peu d’air mais ne compensent pas la baisse générale. En effet, ces exceptions restent des niches.

A titre d’exemple, le machinisme agricole, atteint en octobre, un des pires niveaux historiques du baromètre européen du CEMA. En France également, les stocks des concessionnaires restent à des niveaux très élevés presque partout. L’agroalimentaire n’est plus porteur. Les équipements pour le BTP sont en recul. Le baromètre prévisionnel FIM des Industries Mécaniques (cumul sur 11 mois) est attendu en zone négative (-0,3%) en Novembre.

Au rayon des bonnes nouvelles, le bâtiment semble bien avoir touché son point le plus bas. Le non résidentiel neuf revient en territoire positif à +3% à fin août pour les locaux autorisés avec une forte croissance à deux chiffres des locaux agricoles et des bâtiments pour les services publics, ce qui peut donner un peu d’air au secteur des fixations.

Autre élément plutôt positif, les prix des intrants n’augmentent plus : les prix des matières premières se sont en effet stabilisés même si ils restent à un niveau haut par rapport à 2019. La déflation continue en Europe. En France, l’inflation est passée à 1,5 % (IPCH) en octobre.

L’Aéronautique toujours en tête des secteurs

Si tout le monde s’accorde pour ne pas faire de catastrophisme, les secteurs clients sont de moins en moins nombreux à rester solides. L’aéronautique loin devant, le nucléaire, le ferroviaire, la cosmétique, l’électronique se distinguent dans la morosité ambiante. Le machinisme agricole s’effondre et inquiéte de plus en plus. Les équipements pour la construction et le BTP, qui dépendent du marché du bâtiment actuellement en crise, sont attendus à -7% (CA) pour 2024 et les stocks chez les concessionnaires restent conséquents. Pour l’Automobile, même si le 1er semestre reste positif en immatriculation tant en France qu’en Europe, le mois de juin 2024 amorce un retrait par rapport à juin 2023 et les véhicules électriques se vendent de moins en moins tandis que les full-hybrides accélèrent. Ce changement de tendance en juin inquiète les professions d’ARTEMA d’autant plus que les commandes Automobile ne progressent pas et sont donc inférieures à leur moyenne de long terme.

Retards de paiements et défaillances en augmentation

Dans ce contexte compliqué, les entreprises, privées de commandes, tentent de résister financièrement. Ce n’est pas chose facile: Toutes les professions d’Artema signalent, depuis plusieurs mois déjà, des retards de paiements de leurs clients, quelques dépôts de bilan sont même signalés. Selon une étude COFACE réalisée en juin, le retard moyen s’est allongé par rapport à l’an dernier, passant de 38 à 40 jours. il atteint 45 jours pour les TPE, 38 jours pour les PME et 32 pour les entreprises de plus grande taille. La trésorerie de nombreuses entreprises clients et fournisseurs se fragilise : Selon Altares, le nombre de défaillances est au plus haut avec un T3 en hausse de +20% sur un an, et un niveau record sur 12 mois avec 66 000 défaillances. Dans l’industrie, les défaillances progressent moins fortement (+7%).

Une Economie résiliente mais une Industrie faible.

D’une manière globale, l’économie française poursuit sa croissance. Selon L’Insee, le PIB gagne 0,4 % au T3 après +0,2 % au T2 (effet JO et Paralympiques) réalisant un acquis de croissance sur l’année de + 1,1 % un score rassurant au moins sur le papier. Mais sans surprise la croissance est littéralement portée par les services, l’industrie manufacturière perd encore 0,1 % au T3 après -0,3 % au T2 et recule de 0,7% sur 2024.

L’année 2025 qui arrive ne commencera malheureusement pas sous les meilleurs auspices pour l’industrie française. Deux chocs frontaux risquent de freiner le redémarrage et la reprise de l’investissement.

La déflagration allemande menace

L’impact de la crise économique en Allemagne, premier client de l’industrie mécanique française, ne s’est pas encore propagé en France et devrait intervenir en 2025 selon les industriels d’ARTEMA. La situation économique allemande générale a légèrement progressé en octobre grâce aux services, seule composante en zone positive. L’indicateur allemand IFO atteint son plus haut niveau depuis quatre mois en octobre. Mais dans l’industrie manufacturière germanique, la situation actuelle des affaires s’est considérablement détériorée. Le manque de commandes reste le problème central. Le taux d’utilisation des capacités de production a baissé de 1,2 point de pourcentage et, à 76,5 %, il est nettement inférieur à la moyenne à long terme qui est de 83,4 %.

Le cataclysme automobile

L’autre élément très inquiétant de 2025 concerne le secteur automobile qui traverse une véritable transformation structurelle avec la problématique transition vers l’électrique. Les ventes baissent (-11% en octobre 2024/2023 et -28% comparé à 2019). Les grands constructeurs automobiles ont recours au chômage partiel et même à des fermetures temporaires ou définitives d’usines, comme l’ont annoncé Volkswagen en Allemagne et Audi en Belgique. De plus, la course contre la montre des constructeurs pour le respect du règlement CAFE en 2025 risque d’entraîner des conséquences dévastatrices dans la filière amont.

Les répercussions en dominos pourraient être désastreuses si l’on prend en compte non seulement la pièce embarquée auto, mais aussi toute la filière des machines qui équipent les sites de production automobile et donc la majorité de nos professions pourrait être impactée. Aucune reprise dans ce secteur n’est prévue avant le T3 2025.

Entre Risque Géopolitique et guerre économique

Malgré de nombreuses craintes, les Etats-Unis, ont évité la récession. Après une croissance de +3% au T2 en taux annualisé et 2,8% au T3, la croissance US décélère mais reste présente. En revanche l’activité manufacturière américaine atteint en octobre son niveau le plus bas depuis 15 mois. La victoire de Donald Trump et la guerre commerciale promise par le nouveau président à coup de droits de douane risquent d’accentuer les tensions commerciales avec la Chine et d’isoler l’UE dans ses relations commerciales.

Cependant, à l’échelle mondiale, la principale source de préoccupation pour 2025 sera d’ordre géopolitique. Elle concernera principalement les futures décisions du président américain sur le soutien à l’Ukraine dans son conflit avec la Russie, sur les menaces chinoises sur Taïwan (capitale mondiale des puces électroniques) ainsi que sur la guerre économique avec la Chine.

En résumé, les professions d’ARTEMA s’attendent à une année 2024 négative. La prévision en valeur pour l’ensemble des professions se situe autour de -5%. L’année 2025 dépendra du retour ou non de l’investissement, de la conjoncture des fabricants de machines et de la reprise de l’automobile et du bâtiment. L’objectif de nos professions, à ce jour, est de préserver au moins une stabilité par rapport à 2024.

Télécharger le communiqué de presse