Le communiqué économique du 4ème trimestre 2024 de l’indicateur Global ARTEMA

Courbevoie, le 12 février 2025

Présentes dans toutes les machines industrielles ou mobiles, dans tous les moyens de transport et dans tous les secteurs industriels, les professions d’ARTEMA – l’organisation professionnelle des industriels de la Mécatronique – tentent de résister dans une incertitude générale peu propice au déblocage des projets d’investissements.

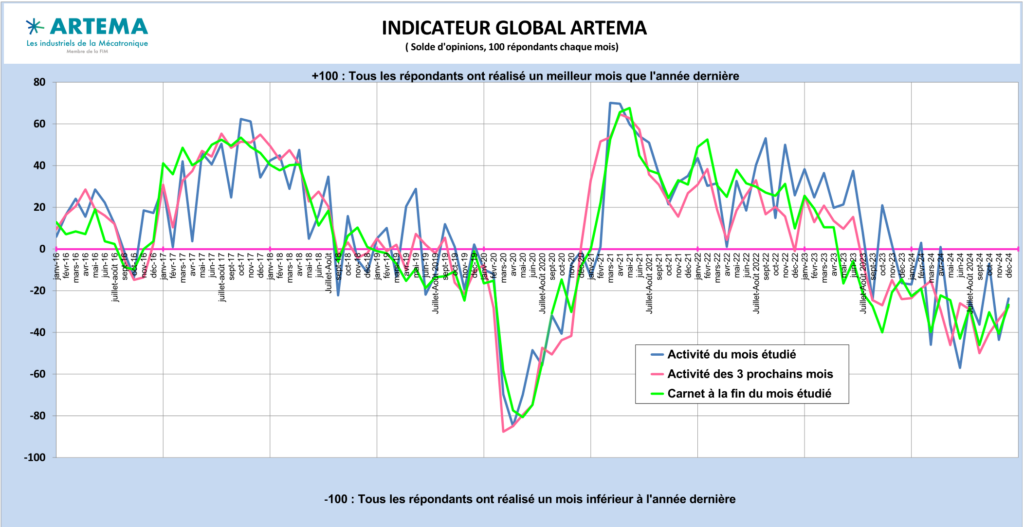

L’indicateur Global ARTEMA est un solde d’opinion qui offre une image de la conjoncture de toutes les pro-fessions d’ARTEMA depuis le mois de janvier 2008. Il compte aujourd’hui plus de 100 répondants chaque mois.

2025 a commencé et l’investissement industriel est toujours en panne. Outre quelques secteurs moteurs, l’incertitude nationale et internationale condamne toute tentative de prévision d’un éventuel retournement favorable de conjoncture.

Le quatrième trimestre n’aura pas changé la donne. L’année 2024 sera belle et bien négative pour l’ensemble des professions d’ARTEMA entre -5 et -10%. La visibilité reste très réduite. La conjoncture semble morose et ralentie. Les projets d’investissement n’aboutissent pas. Les fabricants de machine n’ont pas retrouvé de dynamique et beaucoup d’entreprises adhérentes vivent de la rechange ou de la maintenance ou s’orientent vers de nouveaux marchés plus dynamiques grâce à des innovations. Les commandes se décalent souvent, et parfois s’annulent. Les Industries mécaniques, premiers clients des professions d’ARTEMA terminent l’année à -1 % en valeur. La famille Equipements de production et Equipements mécaniques baisse de 2% sur 11 mois.

Au niveau de la conjoncture des secteurs ressentie par les adhérents d’ARTEMA il n’y a pas de grands bouleversements par rapport aux trimestres précédents.

L’Aéronautique, la Défense,l’Energie – avec notamment l’Oil and gas et le Nucléaire – la Pharmacie et la Cosmétique restent solides. Le Ferroviaire est particulièrement dynamique et prend un peu de lumière avec un bon quatrième trimestre et de jolies promesses en 2025.

Le machinisme agricole est toujours en situation difficile, les équipements pour le BTP sont également à la peine, la profession des transmissions hydrauliques, très présente dans ces deux secteurs pour le mobile, souffre particulièrement.

Le Bâtiment qui semblait pourtant avoir atteint un plus bas, montre des chiffres encore très préoccupants dans les logements neufs mais également dans les locaux. L’activité Bâtiment est vue à -6% en volume en 2025 après un 2024 à -7%.

Le secteur des Travaux publics qui a réalisé une croissance notable de 3% en 2024 devrait être positif en 2025 mais se prépare à une année 2026 compliquée.

Le secteur Automobile reste dégradé, la production est en baisse en 2024. Le retard avec les objectifs d’équipement de véhicules électriques reste grand. les perspectives ne sont pas bonnes pour cette année car les ménages continuent d’épargner.

Dans ce contexte anxiogène, les premières prévisions sur 2024 confirment bien que les professions d’ARTEMA : roulements et guidages linéaires ; transmissions mécaniques ; transmissions pneumatiques, fixations seront en négatif. L’hydraulique accuse une baisse à deux chiffres dans le mobile mais préserve relativement ses commandes. L’étanchéité conserve une légère croissance.

2025 ne change rien pour l’instant

Les premières semaines de 2025 n’apportent pas de changement drastique. Les industriels ne voient pas le bout du tunnel avant le deuxième semestre 2025 pour les plus optimistes et pas avant 2026 pour les autres. Dans cette période difficile, une certaine résilience s’installe. « En février l’entrée de commandes est molle mais continue d’exister. » résume un adhérent.

Dans toutes les professions, la trésorerie des clients est surveillée avec le remboursement des PGE. Sur le plan national, les défaillances d’entreprise augmentent régulièrement. Le 4ème trimestre atteint un record absolu pour un T4 avec plus 18 700 défaillances, un record, mais aussi, sans doute, un plafond, selon Altares, l’auteur de l’étude. Au final, 2024 dépasse le seuil historique des 67 000 défaillances.

Au niveau des indicateurs économiques macroéconomiques, la croissance française bascule dans le négatif à-0,1% au T4/T3 après le +0,4% au T3/T2. L’INSEE garde inchangée sa prévision annuelle de 1,1% pour 2024.

Point encourageant, la production dans l’industrie manufacturière industrielle sur le dernier trimestre est positive pour la première fois de l’année à +0,2% grâce au rattrapage de l’agroalimentaire après deux mauvais trimestres et à une bonne performance des raffineries.

L’indicateur du climat des affaires dans l’industrie de l’INSEE se replie en janvier, L’investissement des entreprises est toujours en recul. Le solde d’opinion de l’INSEE sur les investissements au cours des trois prochains mois atteint en janvier son niveau le plus bas depuis octobre 2021.

Quelques indicateurs passent au vert

Tout n’est pas désatreux pour autant, la consommation de ménages longtemps pointée du doigt, reprend de la vigueur avec une croissance sur un mois de +3% en décembre après +1,2% en novembre pour les dépenses de biens durables (moto, auto, équipement de la maison, électroménager, informatique, électronique…). La progression de la consommation atteint +2% sur un an.

La confiance des ménages s’améliore un petit peu en janvier (solde d’opinion) mais l’épargne reste la priorité. Malgrè la baisse de l’inflation, la part des ménages estimant qu’il est opportun d’épargner rebondit en janvier et reste bien au-dessus de la moyenne de longue période.

De l’incertitude à l’inquiétude allemande

L’attente reste générale. Les industriels, qui vivent au jour le jour, évoquent bien quelques rares projets intéressants mais qui n’aboutissent pas. Sur le plan politique, le retard du gouvernement sur le vote du budget excacerbe l’incertitude.

Dans cette abscence de visibilité générale, subsistent des craintes économiques immédiates. La conjoncture de l’ Allemagne, premier pays client de la mécanique est clairement identifiée par une majorité des adhérents comme une des principales sources d’inquiétude cette année.

L’Industrie manufacturière allemande va toujours mal et ne s’améliore pas pour les mois à venir. Après -0,2% en 2024, la croissance allemande est prévue à +0,3% cette année par le FMI. L’incertitude politique pèse également avec les élections fédérales fin fevrier du Bundestag. Les exportations allemandes, moteur de leur économie, ne peuvent plus se reposer sur la Chine comme auparavant. Elles ne pourront désormais également plus compter sur les Etats-Unis avec les taxes douanières promises par Donald Trump.

Les effets d’annonces de Donald Trump

Sur le plan international, l’incertitude n’est pas près de diminuer avec la statégie du président américain qui multiplie les menaces géopolitiques et la guerre commerciale à coup de droits de douanes, dans une stratégie très offensive directement tirée du monde de l’entreprise.

Le contexte politique américain très anxiogène influence également la baisse des taux. L’économie mondiale garde justement les yeux rivés vers les actions de la Banque Fédérale américaine. La Fed pourrait ne pas poursuivre son cycle de baisse pour l’instant dans l’attente de bien analyser les politiques du nouveau président américain. Le statut-quo monétaire de la Fed qui va à l’encontre de la volonté de Donald Trump pourrait bien durer toute l’année.

La BCE, qui vient de décider le 30 janvier sa cinquième baisse des taux depuis juin 2024, continue sa politique de détente monétaire, un point positif qui devrait in fine contribuer à baisser les taux d’emprunt immobilier pour les particuliers en France et relancer le marché immobilier.

La Chine en pleine guerre commerciale

Toujours engluée dans sa crise immobilière, la Chine a vu légèrement ralentir sa production manufacturière en janvier .

En 2024, les exportations chinoises vers les USA ont augmenté de 4% en valeur. Face aux taxes sur les produits chinois, la Chine prépare sa guerre commerciale avec les Etats-Unis en taxant les importations américaines de Charbon et de GNL.

Visée par les mesures de Trump, et probablement amputée dans l’avenir d’une partie du potentiel commercial américain, il est clair que la Chine devrait accentuer son agressivité commerciale vers l’Europe et la France.

En résumé, le défi cette année pour les professions d’ARTEMA sera de composer avec une conjoncture totalement imprévisible et directement dépendante de décisions politiques, diplomatiques et géostratégiques. L’objectif sera de préserver une année neutre comparée à 2024.

Achevé de rédiger le 4 février 2025

Télécharger le communiqué de presse

Télécharger l'indicateur global ARTEMA à décembre 2024

{kind=link}